نحوه تکمیل اظهارنامه اشخاص حقوقی

اظهار نامه مالیاتی توسط مودیان مالیاتی در فرمهای اظهارنامه مالیاتی که در 24 صفحه توسط سازمان امور مالیاتی کشور طراحی شده ، توسط مودی تکمیل و به صورت الکترونیکی و از طریق پایگاه اینترنتی سازمان امور اقتصادی و دارایی ارسال میگردد.

- برای شروع کار، اظهارنامه جدید را انتخاب می نمائیم

- اطلاعات مربوط به نوع شخص (اتباع ایرانی-اتباع خارجی) ، نام کاربری، رمز عبور و کد رهگیری پیش ثبت نام (که قبلاً از سازمان امور مالیاتی دریافت گردیده را ) وارد نموده و نوع اظهارنامه (اصلی) را انتخاب مینمائیم.

- با ورود اطلاعات درخواستی در مرحله قبل ، فرم ورود اطلاعات که شماره صفحات آن در بالای صفحه نمایش مشخص میگردد ، ظاهر میشود.

نحوه تکمیل صفحه 1:

تکمیل فیلدهای اطلاعاتی ستاره دار و به رنگ قرمز ضروری می باشد. این فیلد ها عبارتند از: اداره کل مالیاتی و واحد مالیاتی در قسمت بالای صفحه ، اطلاعات هویتی مودی شامل شماره شناسه شرکت،کد رهگیری پیش ثبت نام شماره اقتصادی، نام شخص حقوقی، تابعیت، کشور، نوع مالکیت شرکت، محل ثبت شخص حقوقی، شماره ثبت، تاریخ ثبت شرکت،نوع ماهیت شخص حقوقی، گروه فعالیت و زیر گروه فعالیت در قسمت مشخصات اطلاعات هویتی مودی و تکمیل اطلاعات فیلد استان ، شهرستان، تاریخ آغاز فعالیت، کد پستی، نشانی، شماره تلفن ثابت و شماره تلفن همراه در قسمت نشانی اقامتگاه قانونی شرکت.

نحوه تکمیل صفحه 2:

این صفحه شامل اطلاعات حسابهای بانکی مربوط به فعالیت شخص حقوقی شرکت شامل شماره حساب ، نام بانک ، نام شعبه بانکی ، موجودی اول دوره ، گردش حساب (جمع بدهکار – جمع بستانکار) و مانده حساب در پایان دوره می باشد.

نحوه تکمیل صفحه 3:

این صفحه با توجه به شرایط خاص هر شرکت تکمیل میگردد که به صورت انتخاب گزینه (بلی) یا (خیر) می باشد و به تناسب جواب های داده شده جداول مرتبط نیز بایستی تکمیل گردد همچنین این صفحه میبایست به امضاء صاحبان امضا مجاز برسد.

نحوه تکمیل صفحه 4 :

این صفحه شامل اطلاعات مجوز تاسیس شرکت یا کارخانه، کارت بازرگانی، اعلامیه تاسیس کارگاه یا کارخانه، مجوز استخراج و فروش معادن،کارت شناسایی کارگاه، پروانه بهره برداری، گواهی دانش بنیان، مجوز فعالیت صادره از سازمان بورس، گواهی نوسازی، گواهی فعالیت خدماتی و سایر میباشد که براساس دارا بودن هریک از مجوزها بایستی در فیلد اطلاعاتی مربوطه در جدول شماره 1 وارد گردد.

نحوه تکمیل صفحه 5 :

این صفحه همچنین شامل مشخصات مدیر عامل، اعضای هیات مدیره اعم از مشخصات فردی و تعداد سهام، درصد سهام و نوع مسئولیت مدیران میباشد که در جدول شماره 2 وارد میگردد و ذکر اطلاعات مدیر عامل ضروری میباشد.

نحوه تکمیل صفحه 6 :

این صفحه شامل فهرست دفاتر قانونی ثبت شده در جدول شماره 3 و جزئیات پذیرش بورس در سازمان بورس اوراق بهادار در جدول شماره 4 میباشد که در صورت انتخاب گزینه (بلی) بایستی سوال شماره 4 در بخش اطلاعات اختصاصی تکمیل گردد.

نحوه تکمیل صفحه 7 :

این صفحه در صورتیکه شرکت دارای درآمدهای باشد که مالیات آن به صورت مقطوع پرداخت گردیده است تکمیل میگردد و با تکمیل جدول شماره 5 جمع درآمدهای مقطوع و سود(زیان) درآمدهای مقطوع به ردیف 14 جدول شماره 6 (محاسبه درآمدهای معاف) انتقال مییابد.

نحوه تکمیل صفحه 8 :

این صفحه شامل کل فعالیتهای معاف و نرخ صفر مالیات در جدول شماره 6 را نشان میدهد با تکمیل قسمت مربوط به فعالیت معاف از مالیات به ردیف 4 جدول محاسبه مالیات انتقال مییابد.

نحوه تکمیل صفحه 9 :

این صفحه شامل استهلاک زیان سنواتی، معافیتها و بخشودگی مالیاتی میباشد که در صورت تکمیل جدول شماره 7 به ردیفهای 9 و 15 ( جدول محاسبه مالیات) انتقال مییابد.

نحوه تکمیل صفحه 10 :

این صفحه شامل معافیتها و بخشودگی های مالیاتی است که در جدول شماره 8 تکمیل میگردد.در صورت انتخاب گزینه بلی بایستی اطلاعات اختصاصی این جدول تکمیل گردد . با تکمیل جدول شماره 8 جمع کل بخشودگی به جدول محاسبه مالیات منتقل میگردد.

نحوه تکمیل صفحه 11:

این صفحه شامل توسعه، نوسازی و بازسازی واحدهای صنعتی و معدنی موضوع ماده 138 ق.م.م و معافیتها و بخشودگی درآمد حاصل از فعالیتهای خارج از کشور موضوع تبصره ماده 180 ق.م.م در جدول شماره 9 میباشد.

با تکمیل جدول ماده 138 ق.م.م. جمع (سود حاصل از منابع درآمدی مشمول مالیات) ، (مالیات متعلق به موضوع ماده 105ق.م.م) و مبلغ بخشودگی به ردیف 7 جدول شماره 8 (معافیتها و بخشودگیهای مالیاتی) انتقال مییابد.

با تکمیل جدول مربوط به ثبت کمک های مالی پرداختی بر اساس ماده 180 ق.م.م و کمک پرداختی بر اساس حسابهای پذیرفته شده در قانون بودجه ، مبلغ قابل کسر از مالیات به ردیف 9 جدول شماره 8 (معافیتها و بخشودگیهای مالیاتی) انتقال مییابد

.

نحوه تکمیل صفحه 12:

این صفحه یکی از مهمترین جداول اظهارنامه بوده و در صورت عدم تراز جدول، امکان ارسال اظهارنامه به سازمان مالیاتی میسر نمیباشد و بایستی اطلاعات وارد شده در ترازنامه و جداول پیوست بررسی و رفع اشکال میگردد.

نحوه تکمیل صفحه 13:

این صفحه شامل جدول شماره 12 در خصوص اطلاعات مربوط به سود و زیان دوره مالی بوده و بخش عمدهای از اطلاعات آن از سایر جداول دریافت میگردد.

نحوه تکمیل صفحه 14 :

این صفحه در برگیرنده جدول شماره 13 در خصوص اطلاعات مربوط به گردش حساب سود و زیان انباشته میباشد. با تکمیل این جدول مانده حساب سود و زیان انباشته به قسمت حقوق صاحبان سهام در جدول ترازنامه منتقل میگردد.

نحوه تکمیل صفحه 15:

این صفحه در برگیرنده جدول موجودی مواد و کالا میباشد.گردش هر نوع از موجودیهای شرکت به تفکیک شامل فیلدهای اول دوره، خرید یا تولید درطی دوره، فروش رفته یا مصرف شده در طی دوره ، تعدیلات و بهای تمام شده پایان دوره میباشد.

با تکمیل این جدول مانده موجودی سال به ردیف6 در قسمت دارائیهای جاری جدول (ترازنامه) انتقال مییابد.

نحوه تکمیل صفحه 16:

این صفحه در برگیرنده جدول 15 در خصوص اطلاعات مربوط به س مایه یا جدول سهامداران و شرکاء میباشد.

با تکمیل این جدول اطلاعات مربوط به مبلغ کل سهام به قسمت حقوق صاحبان سهام در جدول ترازنامه منتقل میگردد.

نحوه تکمیل صفحه 17:

در این صفحه اطلاعات مربوط به فروش انواع محصولات اصلی که به ترتیب بیشترین فروش را داشتهاند وارد میگردد.

با تکمیل جدول شماره 16 در خصوص اطلاعات فروش (داخلی و خارجی) فروش خالص سال جاری و سال قبل به ردیف اول جدول صورت سود و زیان انتقال مییابد همچنین این صفحه در برگیرنده جدول شماره 17 در خصوص اطلاعات مربوط به بهای تمام شده کالای فروش رفته میباشد، با تکمیل این جدول مبلغ بهای تمام شده کالای فروش رفته به ردیف 2 جدول صورت سود و زیان منتقل میگردد.

نحوه تکمیل صفحه 18:

این صفحه در برگیرنده جدول شماره 18 در خصوص اطلاعات مربوط به درآمد ناخالص پیمانکاری و ارائه خدمات میباشد و با تکمیل این جدول جمع درآمد شناسایی شده به ردیف 4 جدول صورت سود وزیان منتقل میگردد.

نحوه تکمیل صفحه 19:

این صفحه دربرگیرنده جدول شماره 19 در خصوص اطلاعات مربوط به جدول بهای تمام شده کار انجام شده پیمانکاری/خدمات میباشد و با تکمیل این جدول جمع درآمد شناسایی شده به ردیف 4 جدول صورت سود وزیان منتقل میگردد. همچنین این صفحه در برگیرنده جدول شماره 20 در خصوص اطلاعات مربوط به تعداد کارکنان تولیدی و خدماتی و تعداد کارکنان اداری، مالی و فروش میباشد.

نحوه تکمیل صفحه 20 :

این صفحه در برگیرنده جدول شماره 21 در خصوص اطلاعات فهرست صادرات و مابهازاء دریافتی اعم از ارزش کالاهای صادراتی و جزئیات مبلغ دریافتی میباشد در صورت انتخاب بلی در سوال 3 بایستی اطلاعات اختصاصی آن تکمیل گردد.

نحوه تکمیل صحفه 21 :

این صفحه در برگیرنده جدول 22 بوده و اطلاعات مربوط به مالک یا مالکین و قرارداد اجاره بایستی در این قسمت وارد گردد. تکمیل جدول در صورتیکه ملک به صورت اجاری باشد ضروری میباشد.

نحوه تکمیل صفحه 22 :

این صفحه در برگیرنده جدول شماره 23 در خصوص اطلاعات سرمایه گذار خارجی میباشد.

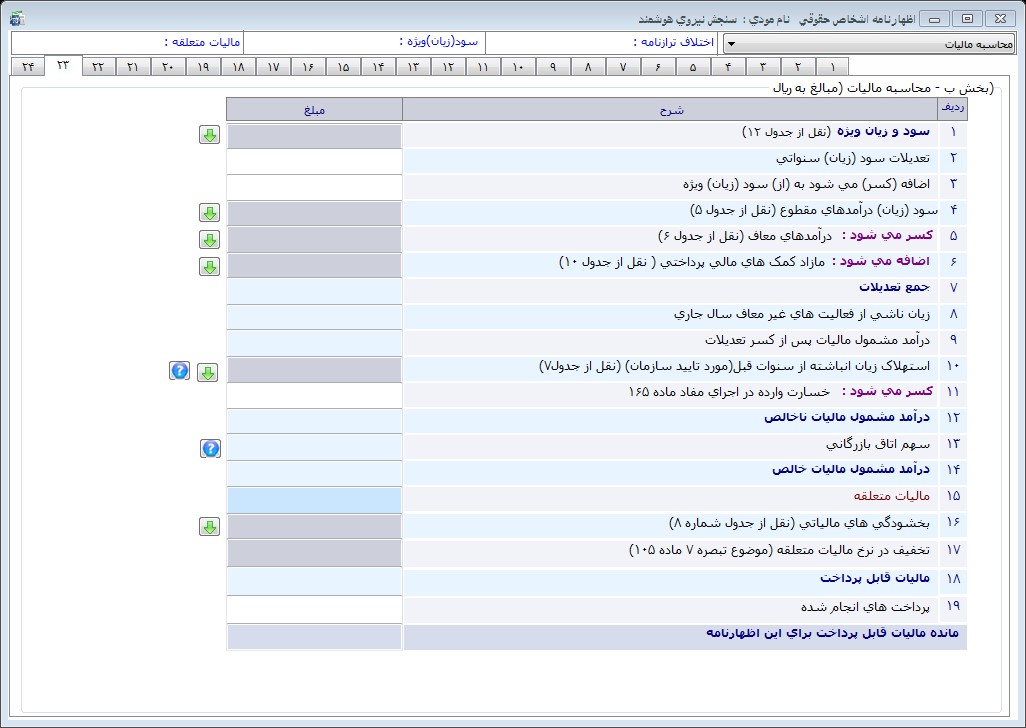

نحوه تکمیل صفحه 23 :

این صفحه در برگیرنده جدول محاسبه مالیات بوده و عمده اطلاعات این جدول از قسمتهای قبلی دریافت ودر نهایت مانده مالیات قابل پرداخت برای اظهارنامه مشخص میگردد.

نحوه تکمیل صفحه 24 :

این صفحه حاوی مشخصات تهیه کننده اظهارنامه ، اطلاعات مدیر امور مالی و حسابرس شرکت و مشخصات موسسه حسابرسی میباشد.